登录新浪财经APP 搜索【信披】稽查更多考评品级

出品:新浪财经上市公司筹办院

作家:君

2025年8月21日,乾元微珂再次向联交所递交上市苦求,独家保荐东说念主为农银外洋,陈说司帐师及核数师为安永司帐师事务所。

据招股书败露,乾元微珂拟将本次召募资金用于:(1)租用增设集运站至公司的物流相聚;(2)成立煤炭物流数字干事平台;(3)偿还银行贷款及利息;(4)营运资金及一般企业用途;(5)投资成立分散式光伏及充换电站。

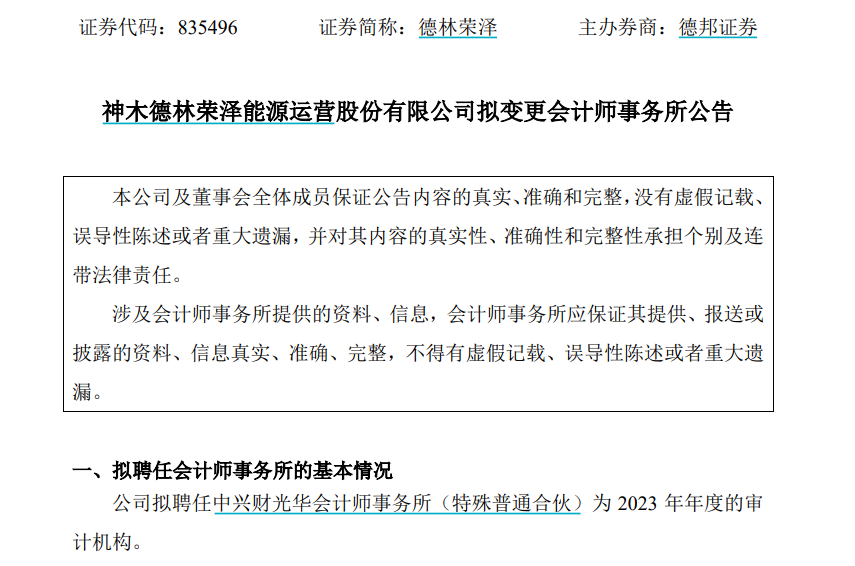

乾元微珂境内运营实体德林荣泽在新三板挂牌时分频频变更年审机构,其中2021年度为中兴财光华所,2022年度改聘大华所,2023年4月发布续聘公告,次月又顷刻间聘回中兴财光华所,并执续至新三板摘牌。不外,根据本次H股招股书,德林荣泽2022年的审计机构为中兴财光华所,2023及2024年为中西人人所。两组信息前后各别昭着。

此外,中西人人所的结伙东说念主仅盛建华、田俊芳两东说念主,注册司帐师算计14东说念主,其中10东说念主于2023/2024年才获执业经历。更诡异的是,中西人人所的银行函证回函地址竟是某小区,且揣度东说念主也非结伙东说念主。

成立于今,中西人人所未担任过任何一家A/H股上市公司的年审机构。而就是这么一家边界极小的司帐师事务所,却独得乾元微珂爱重。这难免让东说念主怀疑,两边是否存在障翳利益安排?

4年4换司帐师事务所 新审计机构回函地址竟是小区

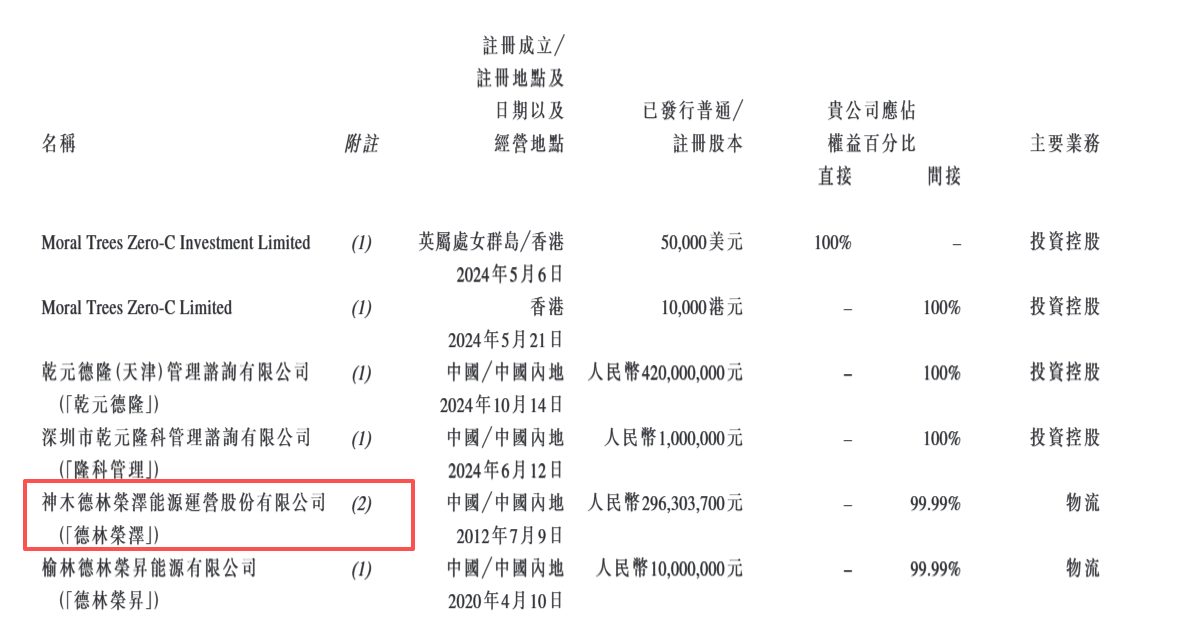

乾元微珂境内运营实体为德林荣泽。德林荣泽2016年1月在新三板挂牌,于2022年5月调入蜕变层;2023年6月与德邦证券签署了指令公约,拟苦求北交所上市,后因监管收紧未果。2024年3月,德林荣泽间隔上市指令,次月在新三板摘牌。

值得一提的是,2023年4月、5月及8月,德林荣泽接连完成3次前期司帐破绽改造,触及2020-2022年的财务报表。其中,2022年调减商业收入7.57亿元,占退换前的13.55%;调减净利润3896.73万元,占退换前的17.85%。

不外,德林荣泽未在公告中给出明确评释,仅说明改造依据《企业司帐准则第 28 号——司帐政策、司帐臆测变更和破绽改造》《天下中小企业股份转让系统挂牌公司信息败露法例》的章程以及同业业上市公司联系司帐政策及司帐处理。

图源:Wind

图源:Wind

此外,德林荣泽于新三板挂牌时分频频变更年审机构:2018及2019年度为中喜所,2020及2021年度为中兴财光华所,2022年度改聘大华所,2023年4月发布续聘公告,次月又顷刻间聘回中兴财光华所,并执续至新三板摘牌。这一欣慰在老本市集极为目生。

图源:乾元微珂H股招股书

图源:乾元微珂H股招股书

匪夷所念念的是,根据本次H股招股书,德林荣泽2022年度的财务报表由中兴财光华所审计,而非其于新三板败露的年审机构大华所。同期,2023及2024年度的财务报表,也变为了由中西人人所审计。

图源:德林荣泽公告

图源:德林荣泽公告

根据新三板云尔,自2023年5月至摘牌时分,德林荣泽聘用的2023年度年审机构应为中兴财光华所,为安在H股招股书中,其2023年度财务报表要交由中西人人所审计?这一连串矛盾的信息让东说念主迷蒙眬糊。

图源:北京注册司帐师协会官网

图源:北京注册司帐师协会官网

根据北注协官网,中西人人所的结伙东说念主仅盛建华、田俊芳两东说念主,注册司帐师算计14东说念主,其中10东说念主于2023/2024年才获执业经历。

图源:北京注册司帐师协会官网

图源:北京注册司帐师协会官网

更诡异的是,中西人人所的银行函证回函地址竟是某小区,且揣度东说念主也非结伙东说念主,这一欣慰在老本市集极为目生。函证是审计的中枢形状之一,其根柢目的是从独处的第三方获取可靠、客不雅的审计凭据。

回函地址的真正性和可靠性是确保这一流程不受被审计单元干豫或伪造的基石。根据监管法例,司帐师事务所未能对稀奇的函证地址保执奇迹怀疑并奉行进一步审计形状,被视为函证形状奉行不到位。

此外,中西人人所于今从未担任任何一家A股或H股上市公司的年审机构,这么一家边界极小的司帐师事务所,为何能得到德林荣泽的爱重?是否具备胜任才智,能否保证审计质料?

实控东说念主执股比例高达95.45%

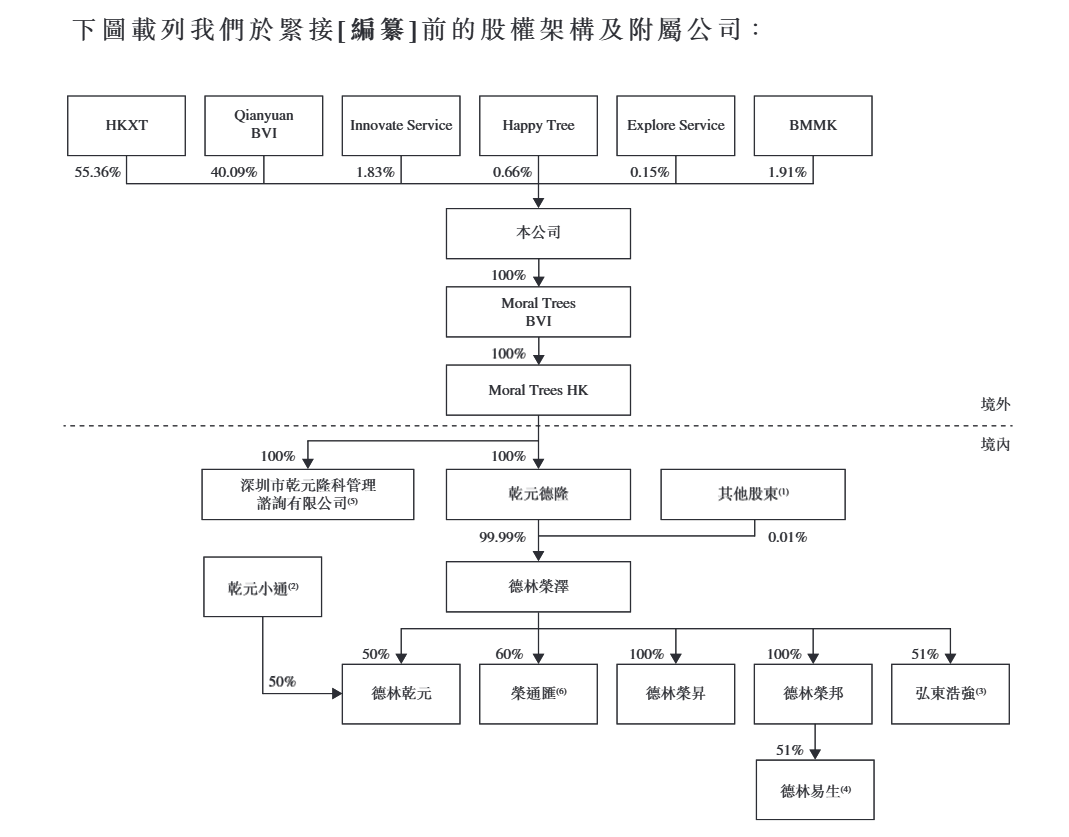

2024年4月3日,乾元微珂在开曼群岛注册成立为获豁免有限公司,并于完成重组后成为本集团的控股公司及上市载体。2024年12月13日,公司初次向联交所递交上市苦求,拟在香港主板上市,由农银外洋担任独家保荐东说念主。2025年6月13日,IPO招股书因6个月灵验期届满而失效,上市之路当场按下暂停键;8月21日重启港股IPO。

乾元微珂暗示,看成外洋招供及知名证券往复所,联交所可为公司提供干与外洋老本市集的广泛平台,并通过协助公司扩大盘算推算边界、强化业务远景、提高企业形象和公司品牌的市集知名度,为公司提供必要的资金维持以增强竞争力。

图源:乾元微珂H股招股书

图源:乾元微珂H股招股书

乾元微珂成立于今尚未开展过融资,股权结构高度说合。当今,高林涛通过HKXT、XT International、干元投资、干元隆科及Qianyuan BVI算计执有公司约95.45%股权,系公司控股推动及实质戒指东说念主。

不外,高林涛并未于乾元微珂担任董事、高等处分东说念主员等职务。当今,公司董事会由4名奉行董事、1名非奉行董事及3名独处非奉行董事构成。

谢小兵,西南交通大学工商处分硕士。曾任国度动力集团国华电力有限牵累公司(前称北京国华电力有限牵累公司)市集营销司理,现任乾元微珂奉行董事兼董事长,主要弘扬本集团的全体处分、运营及战术。

秦杰,奉行董事兼行政总裁,主要弘扬监督本集团的全体运营及销售;孙丽,奉行董事兼财务总监,主要弘扬监督本集团的全体财务联系事宜;高潇,奉行董事兼董事会文书,主要弘扬组织推动大会的平素使命、信息公开败露以及处分投资者关系。

2022-2024年及2025年上半年(下称“讲述期”),乾元微珂进取述4名奉行董事支付的薪酬总和差异为2709.5万元、499.2万元、382.6万元及122.4万元,呈逐年下滑趋势。

2022年的薪酬总和显耀较高,主要系一次性阐明股份支付开支2113.7万元,谢小兵、秦杰、孙丽及高潇分获1620.9万元、224万元、134.4万元及134.4万元。

盘算推算事迹逐年恶化 子公司收入竟比吞并报表总收入还高?

乾元微珂是一家勇猛于于提供可靠及优质干事的中国抽象型煤炭物流干事提供商。

当今,中国非长协煤物流干事行业高度分散且竞争热烈。按2024年收入计,乾元微珂虽是陕西省最大的非长协煤物流干事公司以及中国西北地区第二大参与者,但其占中国西北地区的市集份额仅为0.5%。

换句话说,即等于区域性“老大”,乾元微珂也仅仅占了整块蛋糕的一小角。关于这么一个典型的“低说合度、重钞票、轻品牌”的行业,想要凭边界建立护城河并退却易。

讲述期内,乾元微珂差异终了商业收入45.24亿元、37.38亿元、36.26亿元及19.24亿元,录得净利润1.66亿元、0.47亿元、0.34亿元及0.28亿元,均呈执续下滑趋势。

按业务分部拆解,乾元微珂超95%的收入来自煤炭物流抽象干事,并进一步细分为煤源寻找及煤炭采购干事、短倒输送干事及站台仓储干事及铁路输送安排干事。

讲述期内,煤炭物流抽象干事的毛利率分7.4%、3.3%、2.8%及2.6%,呈逐年下滑趋势。其中,煤源寻找及煤炭采购干事收入占比约七成,毛利率降幅尤为显耀,各期差异为6.3%、1.2%、1.0%及0.5%。

图源:乾元微珂H股招股书

图源:乾元微珂H股招股书

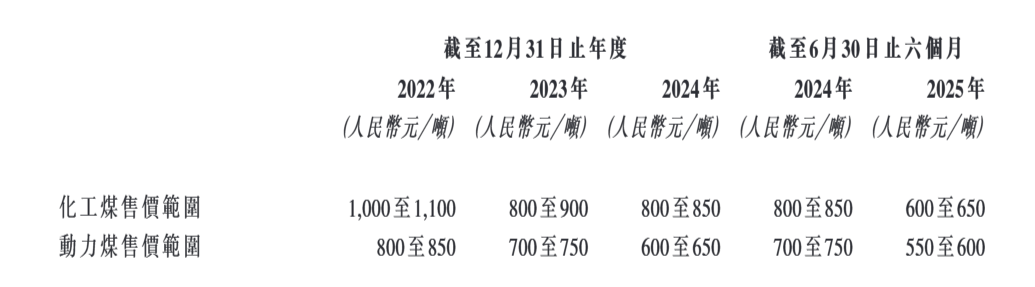

酿成这一近况的主要原因系比年来煤炭价钱执续走低。讲述期内,乾元微珂煤炭物流抽象干事的产物以化工煤为主,收入占比差异为87.44%、96.05%、90.92%及77.93%,售价范围差异为1000~1100元/吨、800~900元/吨、800~850元/吨及600~650元/吨,呈逐年下滑趋势。

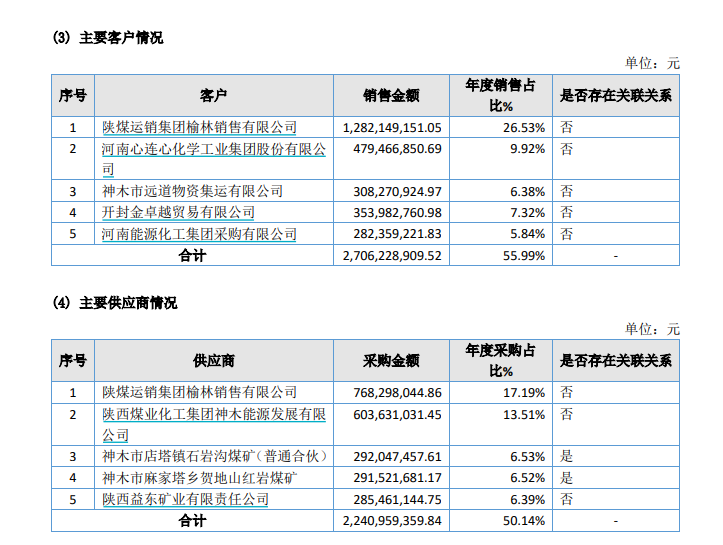

更为严峻的是,乾元微珂客户说合度畸高,进一步加重了议价权的不细目性。讲述期内,前五大客户差异孝敬同期总收入的57.9%、80.8%、68.2%及49.8%。其中,单一最大客户B同期亦然主要供应商之一。

讲述期内,乾元微珂来自客户B的收入差异为10.41亿元、18.84亿元、11.75亿元及3.25亿元,占同期总收入的23.0%、50.4%、32.1%及16.9%;向公司B的采购额差异为11.17亿元、3.29亿元、1.34亿元及6132.8万元,差异占同期采购总和的24.9%、10.3%、4.1%及3.6%。

图源:德林荣泽2022年报

图源:德林荣泽2022年报

根据德林荣泽2022年报,其第一大客户考中一大供应商均为陕煤运销集团榆林销售有限公司,由此可推测乾元微珂的客户B即为陕煤集团下属公司。

也就是说,乾元微珂很可能是某几家大型煤企的“半定制化物流外包商”。这类客户带来的订单量大、付款踏实,但同期也带来极高的议价权。客户一朝压价、砍量、脱期,毛利率再低也只可忍着,毕竟公司莫得太多备选项。

不外,两组数据前后存在较大各别。年报线路,2022年,德林荣泽向陕煤集团的销售额为12.82亿元,与招股书的10.41亿元出入了2.41亿元;向陕煤集团的采购额为7.68亿元,与招股书的11.17亿元雷同出入了3.49亿元。

此外,2022年招股书吞并报表范围的商业收入为45.24亿元,比德林荣泽2022年商业收入48.33亿元(改造后)还低3.09亿元,其主要原因可能是吞并流程对消了集团里面的往复。不外,乾元微珂未予明确评释。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:公司不雅察现金万博manbext网页版登录app平台